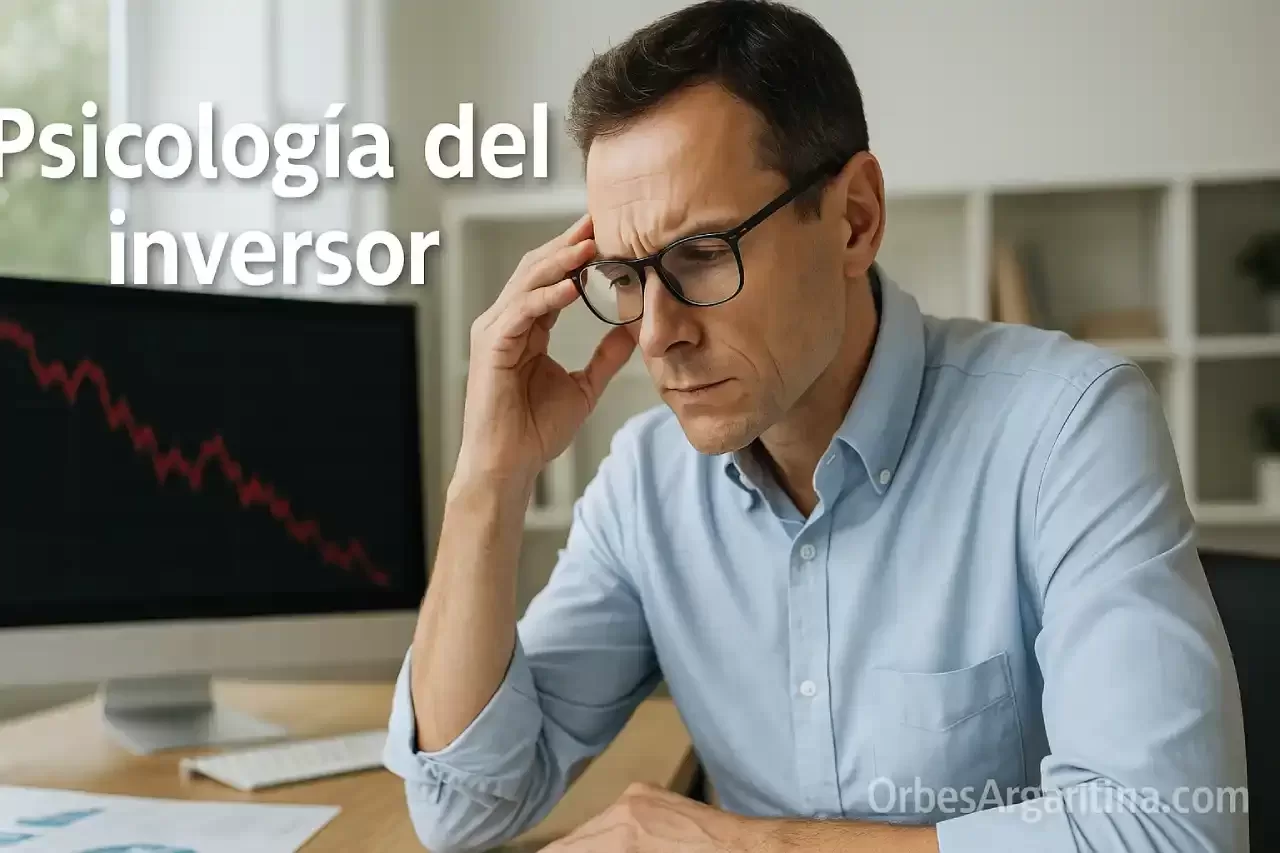

Psicología del inversor: por qué tomamos malas decisiones financieras

Tomar decisiones financieras parece un ejercicio lógico y racional, pero en realidad está profundamente dominado por emociones, sesgos cognitivos y hábitos mentales que se activan sin que nos demos cuenta. Esa mezcla explica por qué, aun sabiendo qué “deberíamos hacer”, muchas veces terminamos comprando caro, vendiendo barato o entrando tarde a una oportunidad.

La psicología del inversor estudia justamente estas conductas: cómo pensamos el dinero, cómo reaccionamos ante la ganancia y la pérdida, y por qué repetimos errores incluso después de haberlos sufrido. Entender estos mecanismos es el primer paso para proteger nuestro patrimonio y tomar decisiones más inteligentes a largo plazo.

Sesgos cognitivos que sabotean al inversor

Los sesgos cognitivos son atajos mentales que nuestro cerebro usa para simplificar la realidad. Son útiles para sobrevivir, pero pueden ser fatales para nuestras finanzas.

Uno de los más peligrosos es el sesgo de confirmación. Tendemos a buscar solo información que respalde lo que ya creemos. Si pensamos que una acción “va a subir seguro”, ignoramos noticias negativas y exageramos las positivas. Esto nos impide ver el riesgo real y nos vuelve inversores ciegos.

El exceso de confianza también hace estragos. Muchos inversores creen que tienen una habilidad especial para “leer el mercado”, cuando en realidad siguen patrones aleatorios. Esa confianza exagerada los lleva a asumir más riesgo del que pueden tolerar, a usar apalancamiento o a concentrar demasiado dinero en una sola inversión.

El sesgo de anclaje nos mantiene pegados a un número: el precio al que compramos, el máximo histórico, el “valor objetivo” que vimos en una noticia. Así, si una acción cayó de 100 a 60, nos quedamos anclados en los 100 y pensamos: “cuando vuelva a 100 vendo”. Pero el mercado no tiene memoria, y esa referencia puede ser totalmente irrelevante.

Otro sesgo clave es la aversión a la pérdida. Diversos estudios muestran que nos duele más perder 100 dólares de lo que nos alegra ganar 100. Eso nos lleva a comportamientos irracionales: mantener inversiones perdedoras esperando “recuperar” y vender demasiado rápido las ganadoras por miedo a perder la ganancia.

La contabilidad mental también distorsiona nuestras decisiones. Tratamos el dinero de forma distinta según su origen: el sueldo, una herencia, una “ganancia del casino financiero”. Como resultado, somos más agresivos con las “ganancias rápidas” y más conservadores con el dinero del trabajo, aunque todos los pesos valgan exactamente lo mismo.

Emociones, miedo y codicia: el verdadero motor del mercado

Detrás de muchas malas decisiones financieras hay dos emociones dominantes: miedo y codicia. No es casual que se diga que el mercado es un péndulo que oscila entre ambas.

La codicia se enciende cuando vemos historias de “enriquecimiento rápido”: alguien que multiplicó su dinero con criptomonedas, acciones tecnológicas o inversiones de moda. En ese estado, minimizamos el riesgo y maximizamos la fantasía de beneficio. Entramos tarde, compramos alto y confundimos suerte con talento.

El miedo, en cambio, aparece en las caídas. Los titulares apocalípticos, las redes sociales y los gráficos en rojo alimentan la sensación de que “esta vez sí se acaba el mundo financiero”. Ahí, muchos inversores venden en pánico justo en el peor momento, cristalizando pérdidas que, con paciencia, podrían haberse recuperado.

La presión social también influye. Si todos nuestros amigos hablan de una inversión determinada, es difícil quedarse afuera. El famoso efecto manada nos empuja a seguir lo que hace la mayoría, incluso sin entender realmente el activo. En los mercados financieros, la mayoría suele llegar cuando el movimiento ya está avanzado.

Para profundizar en cómo las emociones alteran las decisiones de inversión, organismos como la OCDE han desarrollado materiales sobre educación financiera y comportamiento del inversor, disponibles en la Organización para la Cooperación y el Desarrollo Económicos.

Errores clásicos del pequeño inversor

Aunque cada historia es diferente, hay un conjunto de errores recurrentes que comete el pequeño inversor una y otra vez.

Uno de ellos es invertir sin objetivo claro. Entrar al mercado “porque hay que estar” o “porque todos ganan” es una receta perfecta para el desastre. Sin un horizonte temporal definido y sin una estrategia, es casi imposible saber cuándo comprar, cuándo vender o cuándo simplemente no hacer nada.

Otro error frecuente es confundir inversión con especulación. Comprar un activo solo porque ha subido mucho, sin analizar su valor, no es invertir: es especular. Y cuando la estrategia se basa únicamente en “que siga subiendo”, el margen para la frustración es enorme.

Muchos inversores caen en la trampa de sobre-diversificar o infra-diversificar. Algunos compran tantos activos que terminan replicando el mercado pero con más comisiones; otros concentran todo su capital en una sola acción, sector o país, quedando expuestos a cualquier shock específico.

También es común ignorar los costos: comisiones, spreads, impuestos, gastos de mantenimiento. A largo plazo, esas pequeñas fugas pueden comerse una parte significativa de las ganancias. La rentabilidad real no es lo que promete el folleto, sino lo que queda después de todos los costos y de la inflación.

Un error subestimado es no formarse ni contrastar información. Abundan los consejos rápidos, los “gurús” en redes y las promesas de sistemas infalibles. Para combatir eso, es útil recurrir a fuentes serias como el Banco Mundial o portales educativos especializados en finanzas personales y de inversión.

Cómo entrenar una mentalidad de inversor racional

La buena noticia es que, aunque no podemos eliminar nuestros sesgos y emociones, sí podemos diseñar estrategias para reducir su impacto.

El primer paso es reconocer que no somos 100 % racionales. Aceptar que tenemos puntos ciegos nos hace más humildes y abre la puerta a mejorar. Negar esta realidad nos condena a repetir errores.

Es fundamental definir objetivos claros: para qué invertimos, con qué horizonte y con qué nivel de riesgo estamos cómodos. No es lo mismo invertir para la jubilación a 25 años que para comprar un auto en 3 años. Cada objetivo requiere una estrategia y un vehículo financiero diferente.

También ayuda crear una política de inversión personal. Es un documento sencillo donde dejamos por escrito reglas como: porcentaje máximo en renta variable, límites de pérdida aceptables, cuándo rebalancear la cartera, cuándo decir “no” a una nueva oportunidad. Ese papel actúa como ancla racional cuando las emociones están desbordadas.

La diversificación inteligente es otra herramienta clave: combinar activos de distintos sectores, países y tipos (bonos, acciones, fondos indexados, etc.) para reducir el riesgo total. En lugar de intentar adivinar el próximo “cohete”, un enfoque más racional es construir una cartera equilibrada.

Además, conviene limitar la sobreexposición a noticias de corto plazo. Mirar el valor de la cartera diez veces al día solo alimenta la ansiedad. Muchos inversores se benefician de revisar su portafolio con una frecuencia fija, por ejemplo, mensual o trimestral, para evitar decisiones impulsivas.

La educación continua marca la diferencia. Conceptos como finanzas conductuales, gestión del riesgo y disciplina de largo plazo son cada vez más accesibles, tanto en libros como en plataformas educativas y recursos como Investopedia – Behavioral Finance.

Hábitos y sistemas para evitar malas decisiones financieras

Más que depender de la fuerza de voluntad, el inversor inteligente crea hábitos y sistemas que lo protegen de sí mismo.

Un hábito poderoso es automatizar los aportes. Programar inversiones periódicas (mensuales, por ejemplo) evita que el mercado dicte nuestro estado de ánimo. Compramos en subas y bajas, promediando precios y reduciendo el impacto de las emociones del momento.

Otro sistema es el rebalanceo periódico de la cartera. Si definimos que queremos, por ejemplo, un 60 % en renta variable y 40 % en renta fija, cada cierto tiempo ajustamos para volver a esos pesos. Esto nos obliga a vender parte de lo que más subió y comprar lo que quedó relativamente barato, lo contrario del comportamiento emocional típico.

Es recomendable fijar reglas de salida por adelantado. Por ejemplo, decidir que venderemos una posición si cae un cierto porcentaje o si se rompe una tesis de inversión concreta (cambio en el negocio, regulación adversa, etc.). De esa forma, el momento de la decisión no nos agarra totalmente dominados por el pánico.

La disciplina de registro también ayuda. Llevar un diario de inversión donde anotemos por qué compramos un activo, qué esperábamos y qué pasó en realidad. Con el tiempo, ese registro revela patrones: impulsividad, exceso de confianza, reacción al miedo. Ver esos patrones por escrito es una de las formas más efectivas de romper ciclos de malas decisiones.

Por último, es clave entender que no hacer nada también es una decisión. En muchos casos, la mejor respuesta ante la volatilidad es respetar el plan, mantener la calma y seguir aportando. Evitar el ruido, enfocarse en el largo plazo y recordar que incluso los inversores más exitosos han experimentado caídas temporales es parte de una mentalidad realmente madura.

- Repollo: Beneficios, Recetas y Todo lo que Necesitas Saber sobre este Vegetal Saludable

- Amber Heard: La Mujer Que Encanta a Hollywood

- Dos líderes discutirán sobre vida extraterrestre

- Los medicamentos para los síntomas de una gripe común, causan más daño que beneficio

- Campaña de crowdfunder: actividad paranormal y encuentros de otro mundo